Ces barèmes, applicables en 2021 pour l’imposition des revenus de 2020, restent identiques à ceux de l’an dernier, sauf pour les véhicules électriques qui bénéficient d’une revalorisation.

Pour rappel, ces barèmes sont destinés aux salariés et dirigeants assimilés qui optent en 2021, au titre de l’imposition de leurs revenus de 2020, pour la déduction des frais réels, en lieu et place de l’abattement automatique de 10 %. Sont aussi concernés les gérants et associés relevant de l’article 62 du CGI (par exemple, les gérants majoritaires de SARL) ainsi que les professionnels libéraux relevant des bénéfices non commerciaux (BNC) pour les véhicules dont ils sont propriétaires et ceux pris en location ou en crédit-bail, dès lors que les dépenses ou les loyers correspondants ne sont pas déduits en charges.

Cette année, les nouveaux barèmes des frais kilométriques ne font l’objet d’aucune revalorisation par rapport à ceux utilisés l’an dernier. La seule modification concerne les véhicules électriques: le montant des frais de déplacement calculés à l’aide des barèmes est majoré de 20 %.

A noter:

- les barèmes couvrent la dépréciation du véhicule, les dépenses de pneumatiques, les frais de réparation et d’entretien, le carburant , les primes d’assurance ainsi que les frais d’achat des casques et de protections pour les deux-roues. Certains frais non pris en compte par les barèmes (par exemple, les frais de péage) peuvent être déduits, en plus, pour leur montant réel.

- les exploitants individuels soumis à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices agricoles ne peuvent pas appliquer ces barèmes.

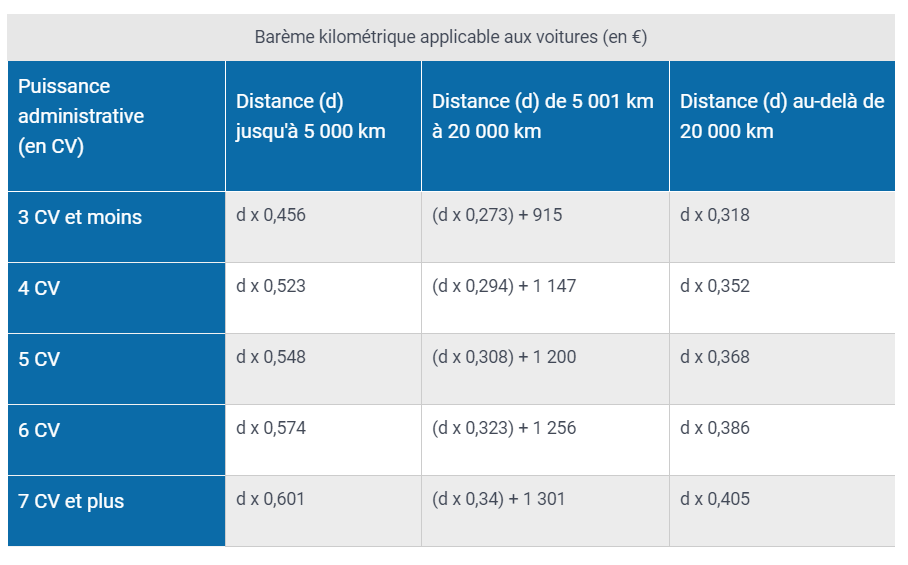

Vous trouverez ci-dessous les barèmes applicables:

N’hésitez pas à contacter le cabinet pour plus d’information sur ce sujet.